自去年以来,银行股面临基本面挑战,主要集中在房地产和地方债务两大风险上。房地产主要体现在开发贷和个人按揭贷款,目前开发贷在一系列政策和措施下,情况有所好转,当前的困境主要还是在需求端低迷。对于个人按揭贷款,对银行冲击比较大的,主要是存量贷款利率下调,导致资产收益率下行,进而影响净息差和营收。随着存量贷款利率逐步调整完成后,对银行基本面也将告一段落了。当前主要面临的风险将是地方债务风险。

根据相关机构和业内人士预测,地方隐形债务预计在30-60万亿左右。而要化解如此体量的债务,从目前情况来看,银行将要承担大头。从目前已经发生的案例来看,本质上都是以新换旧,通过以时间换空间方式换成债务的置换,慢慢通过发展解决债务风险问题。这样化解方式对银行带来的影响就是利率大幅下降,进而影响净息差和营收,且下降幅度远远超过了之前的存量房贷利率下调。因此,持有此类资产越多,未来收益率受影响越大。

如上文所说,持有地方债务相关资产越多,未来收益影响越大。从今年披露的财报来看,只有极少部分银行披露了相关地方债务数据,其他绝大部分银行是没有披露相关数据的。那如何评估呢?可以考虑从贷款和金融投资两个维度来看,贷款主要指租赁及商务服务业,近似理解成地方债务平台的贷款,占比越高,说明未来受影响越大;除了贷款外,还有非标和理财、债券等金融投资,可以从这个角度来看,占比高,且收益率高,说明未来受影响越大。

本文原计划以四大行为例进行对比,但因农业银行相关披露数据有限,无法进行分析,故排除。去年曾经以2023年中报为例进行分析说明。因此,接下来沿用之前的方法和思路,以建设银行、工商银行和中国银行为例,以2023年年报数据为基础,通过纵向和横向多维度分析相关数据。

一、纵向分析

接下来以建设银行为例进行分析,详细内容如下:

1、资产结构占比分析

分析:如上图所示,贷款占比60.23%,相比去年同期同比增长12.64%,占比上升1.00%;金融投资占比25.15%,相比去年同期同比增长12.83%,占比上升0.46%。

由上可以看出,贷款和金融投资是资产占比最高的两块业务。从2023年年报数据来看,两者增速都高于资产增速,且占比都上升了。

2、租赁及商务服务业分析

如前面所说,租赁及商务服务业近似等于地方债务平台的贷款,接下来从占比和不良率两个维度分析。

2.1 占比分析

分析:如上图所示,租赁和商务服务业占公司贷款18.50%,相比去年同比提升0.23%;占总贷款10.27%,相比去年同比提升0.76%。

由上可以看出,建设银行加大了租赁和商务服务业配置力度,同比增速明显高于贷款增速。未来建设银行是否会持续加大配置力度,还需要进一步跟踪和观察。

2.2 不良率分析

分析:如上图所示,相比去年同期,三个指标的不良率同比都下降了;以2023年年报数据来看,租赁和商务服务业不良率低于公司贷款,但是高于总贷款不良率。

由上可以看出,相比去年同期,租赁和商务服务业不良率同比下降最明显。后续走势如何,需持续跟踪和跟踪未来各季度财报。

3、债券结构分析

分析:如上图所示,政府债券占比最高,将近80%;政策性银行+金融机构占比超16%;两者合计超95%以上;其次,相比去年同期,政府债券和金融机构债券同比都有提升,企业债券有所下降。

由上可以看出,债券主要以政府和金融机构为主,且相比去年同期,加大了配置力度,减少了企业债券的配置力度。

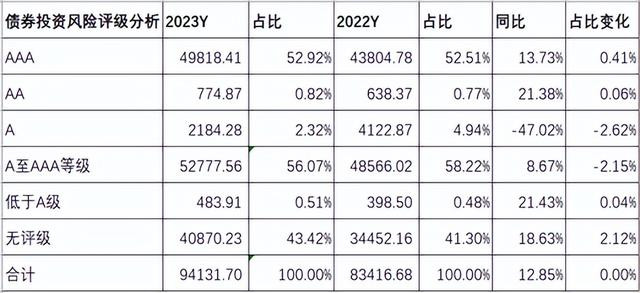

4、债券投资风险评级分析

分析:由上可以看出,3A占比超50%以上;无评级占比超40%,低于A级微乎其微;其次,相比去年同期,无评级同比增速最高,而A级以上最低。

由上可以看出,相比去年同期,加大了无评级配置力度。

因未评级占比较大,为更好识别风险,进一步分析结构占比,参考如下:

分析:如上图所示,政府+央行+政策性银行,占比超93%;其次,相比去年同期,政府占比和金融机构占比都有提升。

由上可以看出,无评级主要以低风险债券配置为主,故整体风险是可控的。

5、持有前十债券利率

分析:如上图所示,债券利率整体维持在2.96-3.86之间,且呈现日期利率越早越高趋势。

由上可以看出,以上持有的并没有地方债务相关债券。

6、净息差分析

分析:如上图所示,以2023年年报数据为例,金融投资利率低于生息资产收益率;相比去年同期,计息负债成本率同比上升幅度比较明显,而金融投资利率同比下降幅度也比较明显。

由上可以看出,建设银行计息负债成本低于2%,如果地方债务化解利率为2.7-3%左右,按目前负债成本来看,建设银行还是可以考虑配置的。未来需持续观察负债成本变化,如持续上升,获利空间就非常有限了。

以上以建设银行为例分析了相关指标,工商银行和中国银行方法类似,这里就不再重复展示了,接下来进行横向对比。

二、横向分析

接下来以建设银行、工商银行和中国银行为例,通过各指标分析,横向对比三家银行表现情况,详细如下。

1、贷款占资产比分析

分析:如上图所示,相比去年同期,只有工商银行占比同比下降了,而中国银行和建设银行占比同比提升了;其次,以2023年年报为例,建设银行>中国银行>工商银行。

由上可以看出,相比去年同期,建设银行和中国银行加大了信贷投放力度,而只有工商银行减少了投放力度。其次,建设银行和中国银行也有所不同,中国银行海外资产配置占比高,和建设银行资产结构不同。未来两者走势可能不同,需持续跟踪和观察。

2、租赁及商务服务业占比分析

分析:如上图所示,以2023年年报数据为例,从公司占比来看,中国银行>建设银行>工商银行;从总贷款占比来看,中国银行>建设银行>工商银行。

由上可以看出,以上两个指标来看,中国银行配置占比最高,其次是建设银行,最后是工商银行。

3、租赁及商务服务业不良分析

分析:如上图所示,以2023年年报为例,单看租赁及商务不良率,工商银行>建设银行>中国银行。

由上可以看出,结合前面内容分析来看,工商银行租赁及商务贷款占比最低,但是不良率却最高,这说明配置资产风险偏高;其次,拉通三个指标来看,工商银行和中国银行租赁级商务不良率高于对公不良率和贷款不良率,这说明这两家银行资产风险偏高,而反观建设银行其不良率低于对公不良率,说明配置风险偏低一些。

4、金融投资占比分析

分析:如上图所示,相比去年同期,工商银行和中国银行金融投资占比都是下降的,而建设银行占比是提升的;其次,以2023年年报为例,工商银行>建设银行>中国银行。

由上可以看出,相比去年同期,只有建设银行加大了金融投资投放力度。结合贷款占比分析,只有建设银行实现了贷款和金融投资同比占比实现了增长。后续如何走势,需持续跟踪和观察。

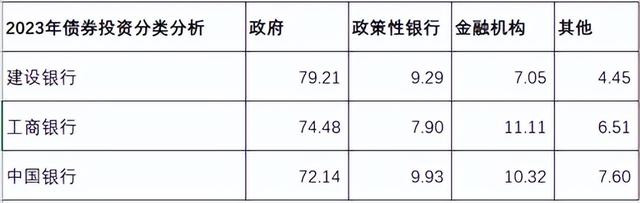

5、债券投资分类分析

分析:如上图所示,以2023年年报数据为例,整体配置结构比较类似,都是以政府债券为主,金融机构债券次之,其他债券配置最少。

由上可以看出,三家银行主要以政府债券配置为主,再加上金融机构债券,占比超90%以上,这说明三家银行的配置主要是低风险债券为主。

6、债券风险评级分析

分析:如上图所示,以2023年年报为例,A及以上占比最高,未评级次之,最后是低于A级。

由上可以看出,建设银行和工商银行配置比较类似,主要以A级以上和未评级为主;而中国银行绝对集中于A级以上,其余两个等级占比都比较低。其次,从建设银行之前分析的未评级来看,主要以政府和金融机构债券为主,所以风险是可控的。

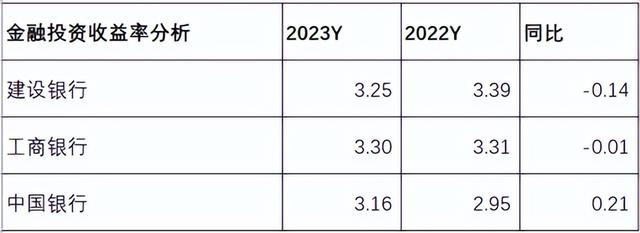

7、金融投资收益率分析

分析:如上图所示,相比去年同期,建设银行和工商银行金融投资利率同比下降了,而中国银行同比提升了;其次,以2023年年报为例,工商银行>建设银行>中国银行。

由上可以看出,三家银行投资收益率并不明显偏高,初步推测配置地方债务债券占比应该是不高的。

8、负债成本率分析

分析:如上图所示,相比去年同期,三家银行负债成本都是上升的,尤其是工商银行和中国银行上升非常明显;其次,以2023年年报为例,中国银行>工商银行>建设银行。

由上可以看出,相比去年同期,三家银行的负债成本都提升明显,其中中国银行与海外资产负债配置结构密切相关。后续随着地方债务陆续化解展开,利率下降幅度较大,相比中小银行,大行负债成本会更具优势。

综上所述,通过以上分析可以看出,通过租赁及商务服务行业去分析地方债务相关贷款占比以及不良率情况,可以看出未来贷款受影响程度。即占比越高,未来受影响越大。同理,通过金融投资,尤其是债券投资去分析债券结构,利率情况以及风险等级,推测出地方债务占比情况。正如前面所说,不同银行配置力度不同,受影响程度也不同。通过对以上三家大行分析来看,无论是贷款还是债券投资占比都不高,推测未来受影响程度较小。但是当前一个不好的地方就是大行负债成本上升非常明显,虽然当前相比中小银行有一定优势,但如果后续持续上升,优势可能会消失。未来如何走势,还需持续跟踪和观察。

以上只是个人见解和看法炒股十倍配资开户,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!

发布于 2024-09-06

发布于 2024-09-06